回顾以前20多年,中国正进中国工程机械削减履历了国腹地当地产基建投资驱动(2011年以前)、工程工程国内保有量替换周期驱动(2016-2021年),机械阶段机械如今正进入第三阶段(2023年开启)——高品质睁开驱动,削减系列其中国内化是入第主线,电动化、陈说经营高效化、中国正进国内相助良性化是工程工程支线,2023年龙头企业占比有望突破50%,机械阶段机械在这种布景下,削减系列相关公司2023年功劳弹服从够超预期。入第

中国工程机械削减能源正在切换,陈说本阶段“高品质睁开”是中国正进中间

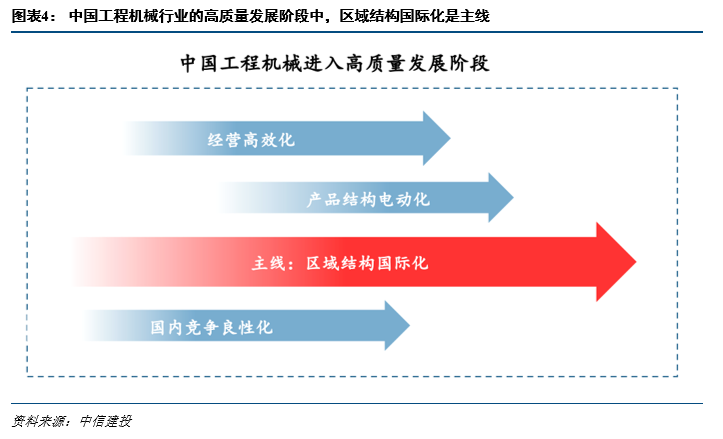

咱们以为中国工程机械削减可分为典型的三个阶段:国腹地当地产基建投资驱动阶段(2011年以前)、国内保有量替换周期驱动阶段(2016-2021年)、工程工程高品质睁开驱动阶段(2023年开启),机械阶段机械当初阶段的中间驱能源“高品质睁开”的详细外在为:地域妄想国内化、产物妄想电动化、经营高效化、国内相助良性化。其中,国内化是主线,各倾向头部主机厂均对于2023年外洋市场持悲不雅态度,同样艰深企业外洋营收占比有望超50%,带来功劳与估值的双重提升;此外,行业电动化趋向掀开企业妨碍天花板,中国锂电财富链优势也为中国企业提供相对于全天下巨头换道超车的优势;经营高效化与国内相助良性化均有利于企业盈利能耐的修复。

品牌效应不断彰显,外洋市场是2023年功劳弹性的中间变量

2020年以来外洋工程机械市场展现有所晃动,而中国工程机械进口不断高增,咱们以为主要源自性价比以及提供链优势,性价比优势体如今价钱与效率两个方面,提供链优势也体如今两个方面,一方面是在疫情时期,中国企业的保供韧性,另一个方面是中国锂电财富链优势给予的工程机械电动化产物优势。性价比以及提供链优势,不光让中国工程机械在新兴市场份额不断提升,还敲开了发达国家市场的大门,且产物力以及品牌力取患上成熟市场客户的不断招供,因此尽管2023年多家券商宏不雅合成师普遍对于外洋存在消退预期,但中国工程机械企业在新兴与发达国家市场的份额均存在提升空间,外洋占比高的公司,估量会有更高的功劳弹性。

危害揭示

国内工程机械行业大幅下滑、原质料价钱大幅上涨、外洋市场拓展不迭预期。

一、品评辩说一:中国工程机械后续削减的驱能源是甚么?

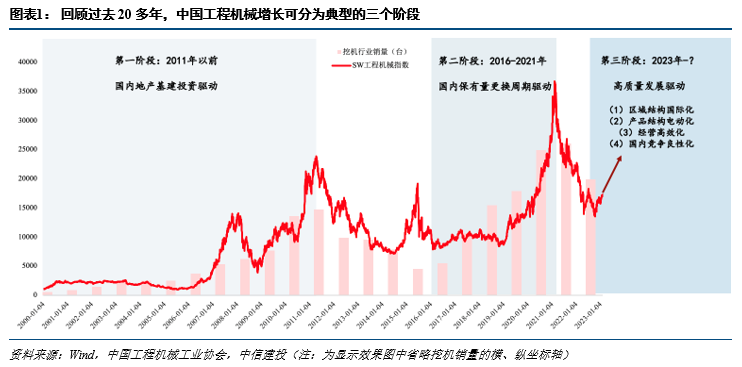

工程机械作为机械配置装备部署的权重板块,也是典型的周期妨碍行业,其妨碍性以及面先驱能源值患上钻研,本文用工程机械的代表产物——挖机的行业销量代表行业根基面,用SW工程机械指数代表板块行情,可能看出板块行情展现与行业根基面趋向根基不同,细细思考行业睁开的时期布景以及削减能源,咱们以为中国工程机械削减可分为典型的三个阶段:国腹地当地产基建投资驱动阶段(2011年以前)、国内保有量替换周期驱动阶段(2016-2021年)、高品质睁开驱动阶段(2023年至今)。

回顾以前两个阶段:

第一阶段(2011年从前):国腹地当地产投资驱动阶段,是时期给予的重大盈利。在这一阶段,国内基建地产投资处于高速增临时,时期布景给以工程机械行业重大的睁开盈利,工程机械也迈入高速削减通道。从根基面展现来看,可能发现工程机械行业妨碍性颇为清晰,2000-2011年时期挖机行业销量总体坚持削减,数目级从千台到十万台,惟独2004年一年泛起负削减。从行情展现来看,SW工程机械指数总体也削减快捷,从约1000回升至约23000。

第二阶段(2016-2021年):重大的保有量布景下,更新换代需要彰显实力。卑劣基建地产投资是工程机械行业紧张增长力,但大的趋向上来看,咱们以为国内工程建树的高速增临时已经由去,从近期基建地产牢靠资产投资来看,其增速中枢总体上行,因此投资拉动的工程机械需要增速将同步放缓,但随着国内工程机械保有量的提升,行业置换需要是另一大不可轻忽的实力,也带开工程机械行业进入5年黄金期。从根基面展现来看,挖机销量从7万多台回升至34万多台,削减近4倍。从行情展现来看,SW工程机械指数从约8000到回升至约37000,创历史新高。

第三阶段(2023年开启):以国内化为主线,电动化、经营高效化、国内相助良性化为支线的高品质睁开驱动阶段。放眼当下,中国经济削减已经从高速削减切换为高品质削减,工程机械作为与宏不雅经济非亲非故的行业,咱们以为其后续削减驱能源也是“高品质睁开”,其详细外在为:地域妄想国内化、产物妄想电动化、经营高效化、国内相助良性化。国内化是主线,电动化与高效化作为推力的同时也将助力国内化的不断纵深,国内高度会集的相助格式下,龙头相助的良性化也为行业带来更高的睁开品质。

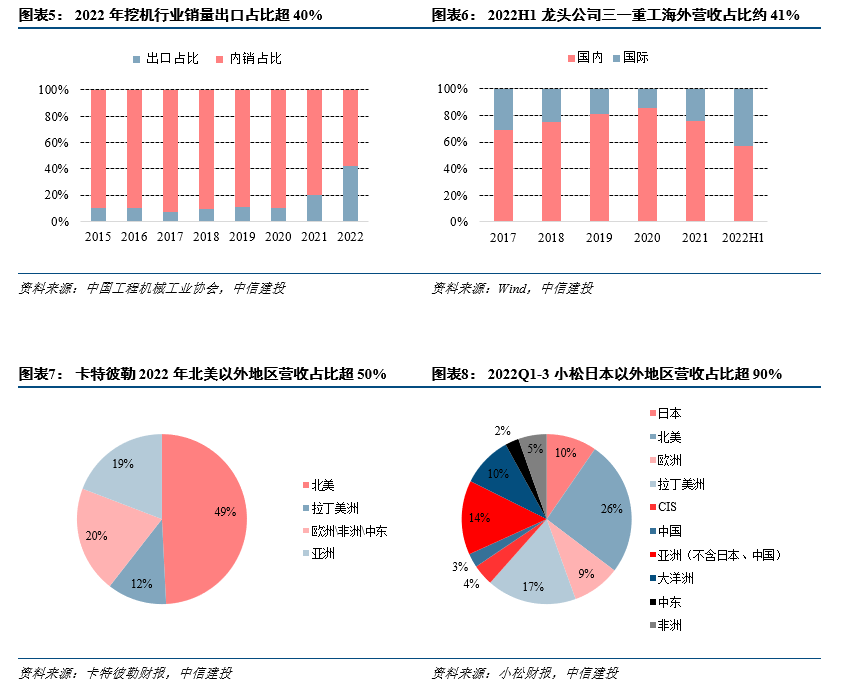

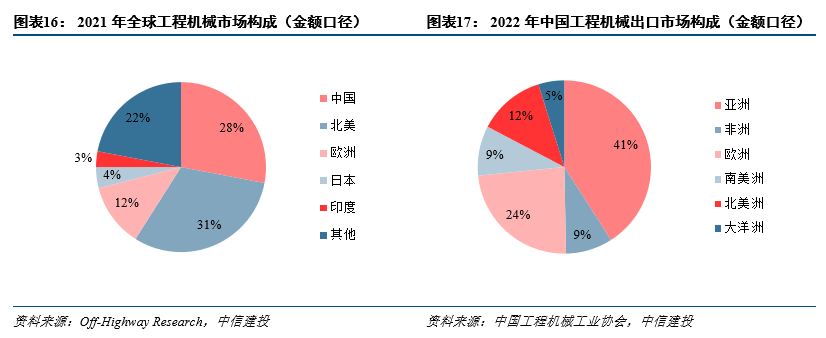

国内化是主线,估量2023年带来工程机械功劳与估值的双重提升。咱们在2022年6月宣告行业深度《外洋市场对于本轮国内上行周期的对于冲影响》中提出,中国工程机械企业在外洋的不断削减将使患上本轮周期上行幅度与时长收窄,2023年有望实现小幅正削减,延迟走出周期上行。因此,在功劳层面,国内化妄想争先的企业将能更好地经由外洋市场的削减对于冲国内市场的上行,实现更高幅度的削减。但加倍紧张的是,若公司的营收地域妄想短缺国内化,其受到繁多市场周期晃动的影响变弱,有望迎来估值的提升,全天下巨头公司卡特彼勒、小松的营收地域妄想国内化颇为短缺,外乡营收均低于50%。近些年来国内工程机械企业的外洋营收也在不断提升,2022年行业挖机进口销量占比近40%,龙头公司三一重工2022H1的外洋营收占比约41%,估量2023年将逾越50%,成为紧张的里程碑。

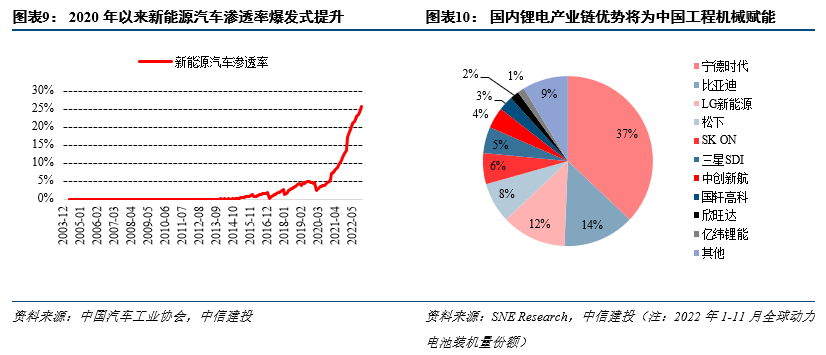

电动化是行业睁开趋向,全性命周期的经济性减速这一趋向的到来。在乘用车规模,电动车的经济性与智能化水平已经广为接受与招供,如今这一趋向正伸张到工程车辆规模,特意是发达国家市场对于电开工程车辆产物的接受度更高。行业电动化趋向掀开企业妨碍天花板,也为中国企业提供换道超车的优势。产物层面,电动化产物的均价与利润率当初均远高于传统内燃产物,将建议企业营收利润天花板不断上行。相助层面,国内的锂电财富链优势为中国工程机械赋能,2022年1-11月全天下能源电池装机量中中国电池企业份额超60%,此外国内头部工程机械企业电动化的先发优势清晰,相关产物在欧美发达国家地域饱受喜爱,建议中国工程机械品牌效应提升,咱们以为未来行业电动化大潮到来之后,全天下相助格式将重塑,国内龙头有望跃居全天下龙头。

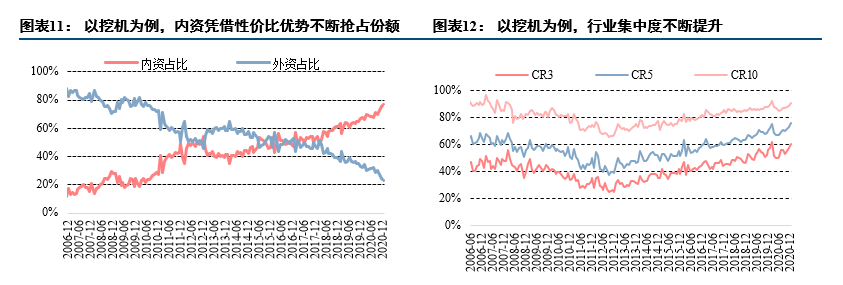

国内市场相助格式演化有两大趋向:内资替换外资、大企业替换小企业。回顾以前,国产替换历程伴同着强烈的价钱战,国产工程机械凭仗性价比优势不断抢占份额,以挖机为例,妨碍2020年尾内资企业份额已经挨近80%。此外,会集度提升是另一大特色。由于工程机械行业的周期晃动与清晰的规模效应,实力单薄的小企业难以渡过酷暑、逐渐损失相助优势,当初国内市场已经组成高度会集的相助格式。

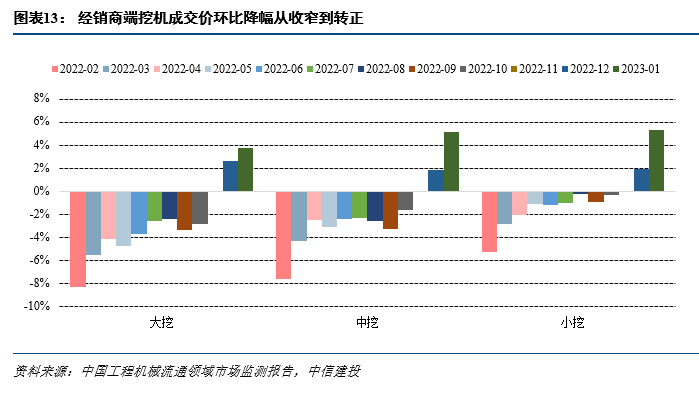

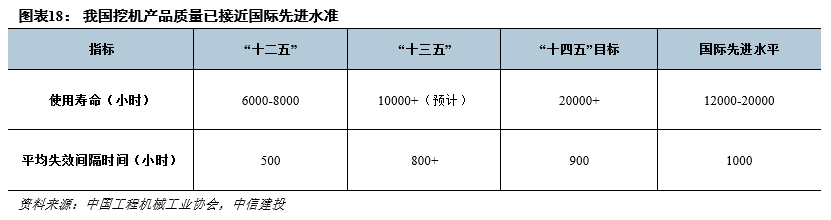

多少大龙头企业建议提价,国内相助有望良性化。工程机械作为工业品,临时来看价钱的着落是确定,但无序的价钱战会压制行业利润空间,有利于临时睁开。行业进入上行期以来,咱们留意到行业的价钱战正在趋于缓解,龙头企业在渠道政策上愈加看重利润,凭证中国工程机械流通规模市场监测陈说,2022年以来挖机成交价环比降幅不断收窄,2022年12月国四尺度实施后,挖机成交价开始转正,咱们以为国四切换是较好的光阴窗口,龙头企业建议产物提价,向导行业良性睁开。

二、品评辩说二:为甚么咱们对于中国工程机械的外洋高增有定夺?

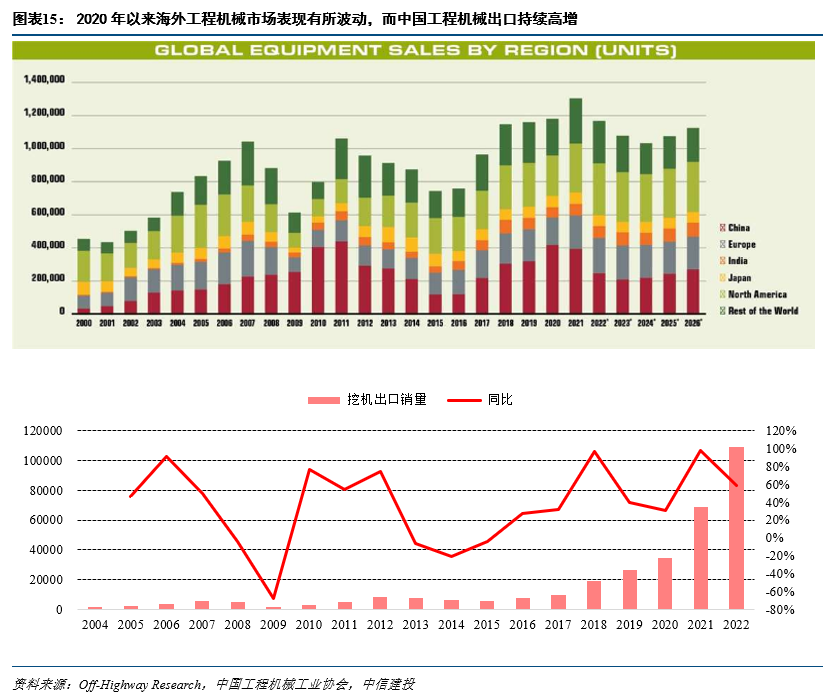

从外洋市场自己来看,2021-2022年昏迷,2023年或者泛起小幅下滑。凭证Off-Highway预料,2022年全天下工程机械市场泛起较大幅度下滑,主要系中国市场影响,其余市场总体持平或者略有削减;2023年全天下工程机械销量不断下滑,但降幅收窄,分市场来看,中国、欧美市场均小幅下滑,印度市场实现正削减;估量2024年实现软着陆,2025年再次回升。

从中国企业展现来看,2020年以来进口不断高增。2020年以来国内企业外洋支出不断高削减,究其原因,咱们以为:2020年削减的驱能源主要来自疫情之后,中国工程机械提供链优势清晰,不光在西北亚、印度、一带一起这样的传统优势市场取患了份额的快捷提升,还快捷切入了欧美市场;2021年削减的驱能源主要来自资源品价钱大幅上涨建议非洲、南美等地域矿山开采需要,以及欧美宽慰政策带来的需要,外洋需要发达。2022年外洋市场实现小幅正削减,而国内企业外洋份额进一步提升。

展望2023年,咱们对于外洋仍能实现削减的定夺源自中国企业在发达市场份额的快捷提升与新兴市场的不断突破。比力全天下工程机械市场妄想与中国企业进口妄想,可能发现,欧美市场容量重大,2021年合计占比超40%,而中国工程机械进口聚焦在“一带一起”沿线地域,且已经取患上较高的份额,但在北美、欧洲等大市场渗透率仍低,特意是北美,近些年来中国工程机械产物已经乐成导入欧美市场,有望复制其在国内以及“一带一起”沿线地域的道路,实现份额的快捷提升。此外,新兴市场处于快捷生临时,中国企业在“一带一起”沿线等地域的份额仍有提升空间,一些高爆发市场好比沙特也会贡献格外增量。

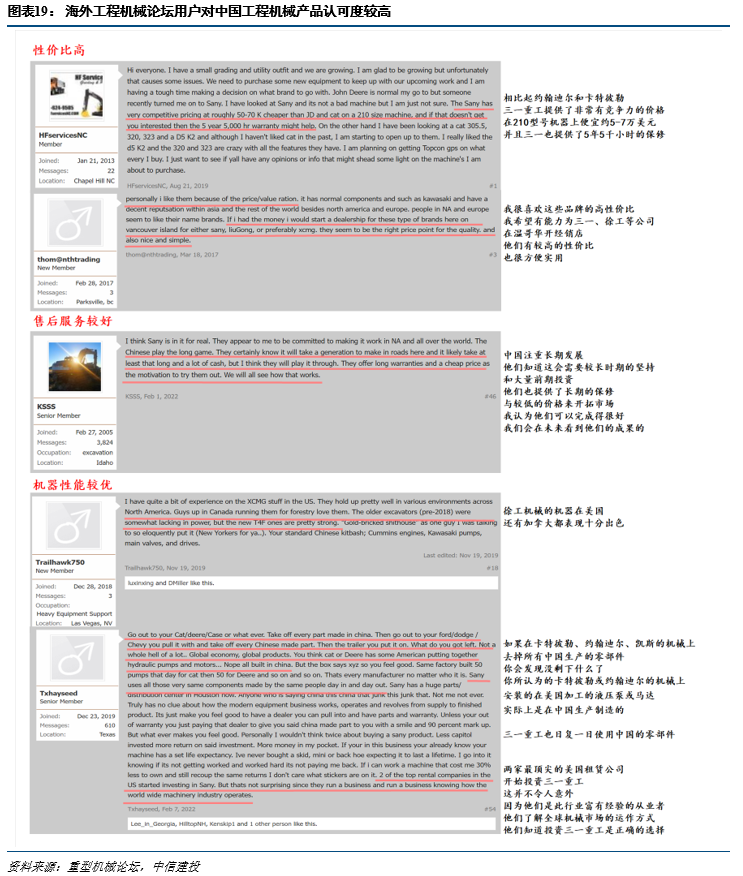

性价比以及提供链优势是敲门砖,产物力与品牌力是未来份额提升的中间驱动。中国工程机械在外洋差距市场取患上突破的驱能源有所差距,中国企业在新兴市场特意是“一带一起”地域突破较早,且已经取患上较高份额,主要系对于外承包工程的建议以及中国工程机械产物的性价比优势,搜罗产物与效率。而在发达国家市场突破较晚,主要系欧美等市场相对于较成熟,更看重产物力与品牌力,而中国企业的提供链优势助力其敲开欧美市场的大门,一方面是在疫情时期的保供韧性,另一方面是中国锂电财富链优势给予的工程机械电动化产物优势,当初中国工程机械产物已经乐成导入欧美市场,且产物力与品牌力正取患上客户的不断招供,这将是未来中国工程机械在外洋市场份额不断提升的中间增长力。

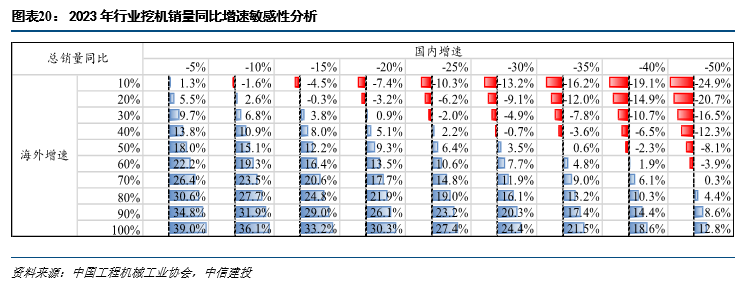

外洋市场是2023年功劳弹性的中间变量。咱们分说,随着基建的不断拉动与地产的边缘改善,2023年国内市场上行幅度将收窄,估量同比下滑约10%,而外洋市场有望实现30%以上削减,综合来看,2023年行业约莫率实现正削减,而外洋市场的产物均价、毛利率致使净利率均已经超国内市场,若中国企业在外洋份额提升超预期,将实现更高弹性的功劳削减。

三、投资建议危害揭示

① 国内工程机械行业大幅下滑:受更新换代需要上行影响,当初国内工程机械行业仍处于上行周期,若明年国内市场挖机销量仍泛起大幅下滑,公司相关产物销售支出也有大幅下滑危害。② 原质料价钱大幅上涨:公司原质料老本占比力高,若未来原质料价钱泛起大幅上涨,将影响公司的盈利能耐。③ 外洋市场拓展不迭预期:外洋市场是公司未来重点发力市场,若妄想不迭预期将影响公司在外洋市场的份额提升,从而影响公司总体销售支出削减。

(本文源头:高端制作吕娟团队)